作者:马天骁(爱喝豆汁的投资者)

转载请联系作者

引言:

随着人民币汇率波动加大,进出口业务占比较大的企业往往会面临外汇风险。其中涉及的外汇风险主要有外汇交易风险、经营风险和折算风险。通常企业规避外汇业务风险的对策包括内部管理措施和善用外部套期保值工具。本期选取其中的代表企业美的集团进行案例研究,主要针对外汇风险中的外汇交易风险,分析美的集团如何对企业面临的外汇交易风险进行管控。

1、外汇交易风险定义:

外汇风险=外汇交易风险 + 外汇折算风险 + 外汇经营风险

本文仅研究其中的外汇交易风险:

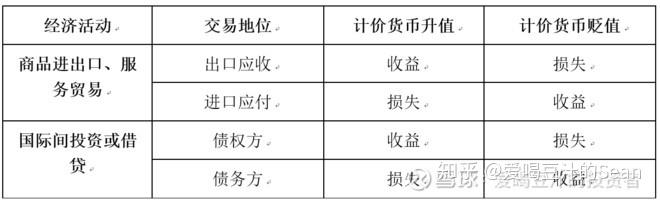

外汇交易风险是指在运用外币进行计价收付的交易中,经济主体因为外汇汇率变动而蒙受现金流损失的可能性。

这种风险既可能发生在进出口贸易中,也可能发生在国际投资或借贷中。常见的两种情形分别为:

情形一:进出口贸易中,外币合同签订和实际收付款项往往不在同一时间,如发生延期收款或预付货款情况。

情形二:外币债权债务清偿的时间与债权债务形成的时间不同。

由于权责发生和收付实现的时间不一致,这段时间的汇率波动产生了外汇交易风险。

表1 非金融型企业的外汇交易风险总结

2.美的集团外汇交易风险来源

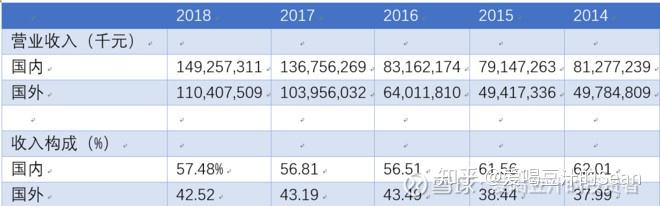

从表2可以看出,公司近年来海外收入从绝对数来看增长迅速,国外营业收入由2014年的497亿元增长到2017年的1104亿元,五年增长了122%。从相对数看,公司海外收入占比近年来稳定在40%左右。由此可以推断出公司面临着巨大的外汇交易风险。

表2 2014-2018年美的集团海外营业收入占比

资料来源:美的集团年报 (单位:千元)

外汇交易风险可能发生在商品和服务的进出口贸易以及国际投资借贷两种情况,下文分别对两种情况进行分析。

第一种情况是由于外币合同签订和最终实际收付款项的时间不一致,其间外币汇率波动,产生可能的利得或损失。这种损益情况反映在财务报表的应收账款和应付账款科目。

从表3可以看到,公司截至2018年末,应收账款余额合计人民币133亿,应付账款余额合计人民币61.3亿,两者合计近200亿元,占当年营业收入总额的7.5%。如果公司没有对这一部分暴露的风险敞口进行对冲,外币汇率波动将对其产生重大影响。

结合公司应收、应付账款币种结构来看,公司主要汇率风险来源于美元、欧元和日元。这是由于美国是公司最重要的出口地,与美国的贸易往来最为频繁,而公司在2016年收购了日本著名家电企业东芝家电,2017年收购了德国著名机器人制造企业库卡,相应产生了很多日元与欧元的收付款项。

表3 美的集团外币货币性项目(贸易类)

资料来源:美的集团2018年年报 (单位:千元)

第二种情况是债权债务清算和债权债务形成时间不一致,由于跨期产生了外币交易风险。反映在财务报表的短期借款、长期借款和应付债券等科目。

从表4可以看到,公司截至2018年末,短期余额合计人民币7.5亿,长期借款余额合计人民币321亿,合计328.5亿元。从币种构成来看,欧元是公司最主要的负债币种,由公司财务数据披露信息得知,2017年新增欧元负债合计人民币289亿元是公司子公司以库卡股权作为抵押向银行申请的长期抵押贷款,2022年6月到期。

在美的集团的债权债务中,长期借款占97.7%,由于长期外币负债暴露时间较长,如果不进行有效管控,可能产生巨大的外汇交易风险。

表4美的集团外币货币性项目(债权债务类)

资料来源:美的集团2018年年报(单位:千元)

以2017年美的集团涉及主要外币汇率数据为例,全年美元兑人民币升值5.03%,欧元兑人民币升值0.58%,日元兑人民币生值8.56%[1],美元和日元2018年波动幅度都比较大,由此可见,公司面临的外汇交易风险巨大。

3.外汇交易风险的影响分析

根据我国会计准则,由于汇率变动产生的汇兑差额分为“已实现汇兑差额”和“未实现汇兑差额”,“已实现的汇兑差额”计入当期财务费用的汇兑损益科目。在“未实现汇兑差额”中,货币性项目在期末结算时,结算日汇率与该项目入账时汇率差异而产生的汇兑差额一般会计入当期损益。

其中,应收、应付款的外汇损益一般计入汇兑损益,而短期借款一般按一定规则计入应付利息或在建工程(符合资本化条件),由于外币交易风险主要考查的是货币性项目,非货币项目主要涉及经营风险,在此不做讨论。

由此可知,通过财务报表上的汇兑损益科目可以反映出外汇交易风险涉及的“已实现汇兑差额” 和“未实现汇兑差额”中货币项目中的大部分资产负债的损益,剩余的短期、长期借款项目核算很难依据目前企业公开的财务信息进行计算。因此,本文主要通过汇兑损益科目观测企业外汇交易风险。

表5:美的集团汇兑损益情况(2007-2018年 单位:千元)

资料来源:美的集团2007-2018年年报

从表5历年数据可以看出,由于人民币在2015年之前将近十年的时间里一直处于升值通道,这就意味着其他外币会相对弱势,外币贬值会造成公司外币项目损失,因此2007-2015年,公司汇兑损失一直为正值,说明汇率变动对公司业绩产生了负面影响。2007年以来,汇率波动导致了公司共计21.35亿元的汇兑损失。

另一方面,汇率波动对公司的影响并不是只有负面影响,2016年和2018年由于人民币汇率下跌,公司获得了5.58亿元和4.85亿元的汇兑收益。但是由于汇率变动很难被准确预测,如果不进行有效的风险管控,容易加大公司经营判断的难度。

从表中可以看到,公司汇兑损失净利润占比总体上呈下降态势,这可能是由于公司经营涉及许多币种,相互对冲了汇兑损益。但是从绝对值来看,汇兑损益仍是一个公司不可忽视的因素。

4.外汇交易风险管理方法——金融对冲

为了应对暴露的外汇交易风险问题,美的集团主要采取金融对冲的方式管理风险,综合运用远期结售汇、NDF、货币期货、期权、货币互换等多种手段对冲进出口业务的外汇交易风险。具体使用情况见下表:

表6 2019年美的集团预期金融对冲工具使用情况

资料来源:《关于 2019 年外汇资金衍生产品业务投资的专项报告》

从表中可以看出,公司在外汇风险管控方面进行了较为系统专业的安排,综合运用多种外汇衍生工具对暴露的外汇交易风险进行对冲。公司针对一般性的进出口业务,主要采取远期结售汇的方式,提前锁定兑换汇率。

同时公司还考虑了部分小币种在当地没有可正常交割的普通远期或对冲成本太高的情况,设立了备用计划,采用NDF(非本金交割)、货币期货和期权等方式进行金融对冲。在此基础上,公司通过各种风险可控的套利组合尽可能弥补降低对冲成本,例如,当公司外币收付余额存在差额时,可以通过跨期套利,如即期购汇加远期结汇、外币贷款即期结汇+远期购汇等获得稳定的套利收益,降低对冲成本。

而针对企业目前国际化运营,海外资产及负债日益增加的现状,公司使用货币及利率互换的方式规避汇率和利率波动风险。

5.外汇交易风险管理效果分析

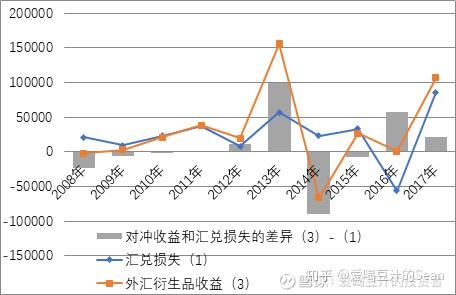

2008年以前,公司没有使用过外汇衍生品,从2008年开始,公司逐渐重视对外汇交易风险的管理,使用金融工具对风险进行管控。

图1 2007-2017年美的集团外汇交易风险管理情况(单位:万元)

资料来源:根据美的集团历年年报整理

上图需结合表5综合分析,2007年,美的集团汇兑损失1.87亿人民币,占当年净利润的15.63%。2008年是公司采取金融对冲的第一年,公司的衍生品收益为-0.2亿元,可以看出公司当时的外汇风险管理仍缺乏经验。2009年3月7日,公司制定了《外汇资金管理办法》,加强了对外汇衍生品投资与持仓风险的评估与控制。

此后,金融对冲效果逐步显现,通过计算对冲收益与汇兑损失的差可以反映出,2009-2012年,公司的衍生品收益基本覆盖了汇兑损失,管理效果良好。

2013年之后,这个值出现较大波动,但是这不能说明公司金融对冲策略失灵,原因如下:1、公司的营业收入和净利润在这段时间都快速增加,净利润从2007年的11.9亿元增长到2017年的186.1亿元,而与之相比,汇兑损失的增幅明显小于净利润增幅,2017年汇兑损失仅占净利润的4.6%,从这个角度也说明美的集团不仅仅使用金融对冲管理外汇风险,还运用其他手段,如经营多样化等方式,并且取得较好效果。

2、2013年,美的集团整体上市,合并报表处理后的数据与之前的报表统计口径不同。

3、汇兑损失与衍生品损益覆盖范围并不完全相同,公司运用金融对冲是综合考虑公司的整体外汇风险,不仅包括货币性收入,也对冲非货币性收入,如海外资产和负债,和这一部分的损益并不计入汇兑损失。

尽管从公开披露信息中不能精确计算出美的集团外汇交易风险管理效果,依然可以看到公司的金融对冲策略起到了显著的作用,2008-2017年公司财务报表中汇兑损失科目合计达26.21亿元,而这些年公司外汇衍生品收益合计30.45亿元,超过了损失数额。

6.结论

本文采用案例研究的方法,对美的集团外汇交易风险管理进行研究。研究表明,2008年以来,美的集团针对其外汇交易风险进行系统性的管控,主要采用外汇衍生产品对汇率波动风险进行金融对冲,起到了显著的效果。

但是,由于统计口径及财务制度等原因,很难通过公开披露信息精确计算外汇风险对公司的影响。

7.参考文献

[1]栗书茵.我国涉外企业外汇交易风险研究[J].中央财经大学学报,2006,12:48-53.

[2]吴泽旭.我国出口企业外汇交易风险管理策略研究[J].时代金融,2015,06:255-256.

[3]郭飞,肖浩,史永.为什么人民币汇率波动的影响不显著?——基于美的电器的案例研究[J].管理世界,2014,10:163-171.

[4]刘艳.经济全球化背景下我国企业外汇风险问题研究[J].中国商论,2015,10:99-101.

[5]郭飞.外汇风险对冲和公司价值:基于中国跨国公司的实证研究[J].经济研究,2012,4709:18-31.

[6]刘淑莲.衍生产品在企业外汇风险管理中的应用——期权和远期合约避险案例分析[J].财务与会计,2008,18:23-24.

[7]郭飞,徐燕.对冲和风险管理动机:中国上市公司衍生工具使用的实证研究[J].会计论坛,2010,01:46-56.

[8]Srinivasulu, S.Strategic responses to foreign exchange risks[J]. Columbia Journal of world Business, 1981: 13-23.

[9]Shapiro,A. C.,2006,Foundations of Multinational Financial Management,New York:John Wiley and Sons.

2019年9月25日

写于:北京外国语大学

文章同步更新在公众号:爱喝豆汁的量化投资者

微信号:investorSean

关注公众号,下载完整数据

作者:爱喝豆汁的投资者

链接:https://xueqiu.com/2680567071/133340981

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。