牵手饿了么、和美团对打的前篇刚过,今年抖音就自己开始做外卖了。

虽然抖音现在外卖业务入只在北京、上海、成都等地上线了内测,产品入口也隐藏较深,但在字节跳动内部,这一业务早在两年前,就已经作为字节战略业务本地生活的一部分,在内部立项并启动相关业务拓展及运营工作。

2022年12月,字节跳动直播负责人兼本地生活负责人韩尚佑,因光速升任抖音负责人,被外界称作抖音系的「太子」。

此前和韩尚佑平级的抖音基础产品及用户增长负责人吴晓丹、西瓜负责人支颖、社交负责人陆游、负责业务安全负责人张勇,以及前战略负责人朱时雨,都转而向韩尚佑汇报。

给主要负责人更高的权力和资源加持,看得对本地生活业务的重视。

一直以来,抖音都在试图弱化娱乐性标签。让用户把娱乐、购物、吃饭和社交等行为都留在抖音。但本地生活业务不是字节这种流量系团队的强项。把抖音的流量导给外卖,也不是最具性价比的生意。相对于轻车熟路、算法卓越的广告模型,把对应的流量导给广告,在商业上可以有更确定的回报。

字节国内业务走到流量见顶的今天,有着明显的内在焦虑。

通过”好玩“圈住的流量之外,字节需要一些和用户有深度链接的价值和服务,来证明自己”有用“。入局电商和外卖的意图十分明显:不再只是记录你的美好生活,而是要成为你的整个生活。

当下抖音做外卖肯定是亏的。

外卖这行的真正困境是,把餐馆里的高标准菜品,加上配送和服务,保质保量地配送到客户家中。速度要快,口味要好,价格还要便宜,这一业务模式本身,就是个悖论。

在这个模式里,商家承压。因为相对于绝大多数堂食餐厅,外卖本身就多了打包、 物流成本,同时平台要抽成25%。减去以上渠道成本,商家还要扣除自己的运营及原材料成本,剩下的数字为正,则是赚,否则就是亏的。为了不亏钱,商家只能在自己能控制的环节控制成本。

极光大数据,美团以一个亿的DAU的绝对优势,领先于1700万DAU左右的饿了么,处于业内绝对垄断地位。其实早年饿了么被阿里收购之时,饿了么就已经大比分落后了。

市场是不尊重第二名的。

有人认为,抖音外卖能降维打击美团和饿了么,理由是抖音用户黏性大,沉浸时间长。“单纯为了吃饭为什么还要再切个软件呢,直接一起解决了。”“大数据优势也能用上,把用户最近点赞观看的美食视频同款优先推送。”“指不定还能玩花活,厨房直播(大厨模拟器学做菜)、外卖小哥直播(城市电瓶车模拟器),真赢麻了”。

从用户表述,就知道他们预期太高了。抖音是来赚钱的。而用户希望则希望新来的入局者是个玩伴。他们甚至期待商家全程直播做饭,期待外卖骑手边送货边直播,从厨房,到客户家里,更加干净透明。

平台治理是个很复杂的业务。抖音早年曾出现过短视频带货分歧,用户抗议大虾货不对版,蒙受损失。眼下,相对于网购的风险,更高频的外卖,隶属于民生领域,在风控层面,有着其如履薄冰的一面。

作为一个导流者,初入外卖行业的抖音外卖,对供给侧的商家,是没有掌控力的。等他们有了掌控力之后,又会发现真管的严了,又把自己摁灭了。平台和供需双方的关系,是复杂的、博弈的、唇齿相依的。

绝对的透明,只是顾客心中的乌托邦。

美团饿了么做不到,抖音外卖也做不到。

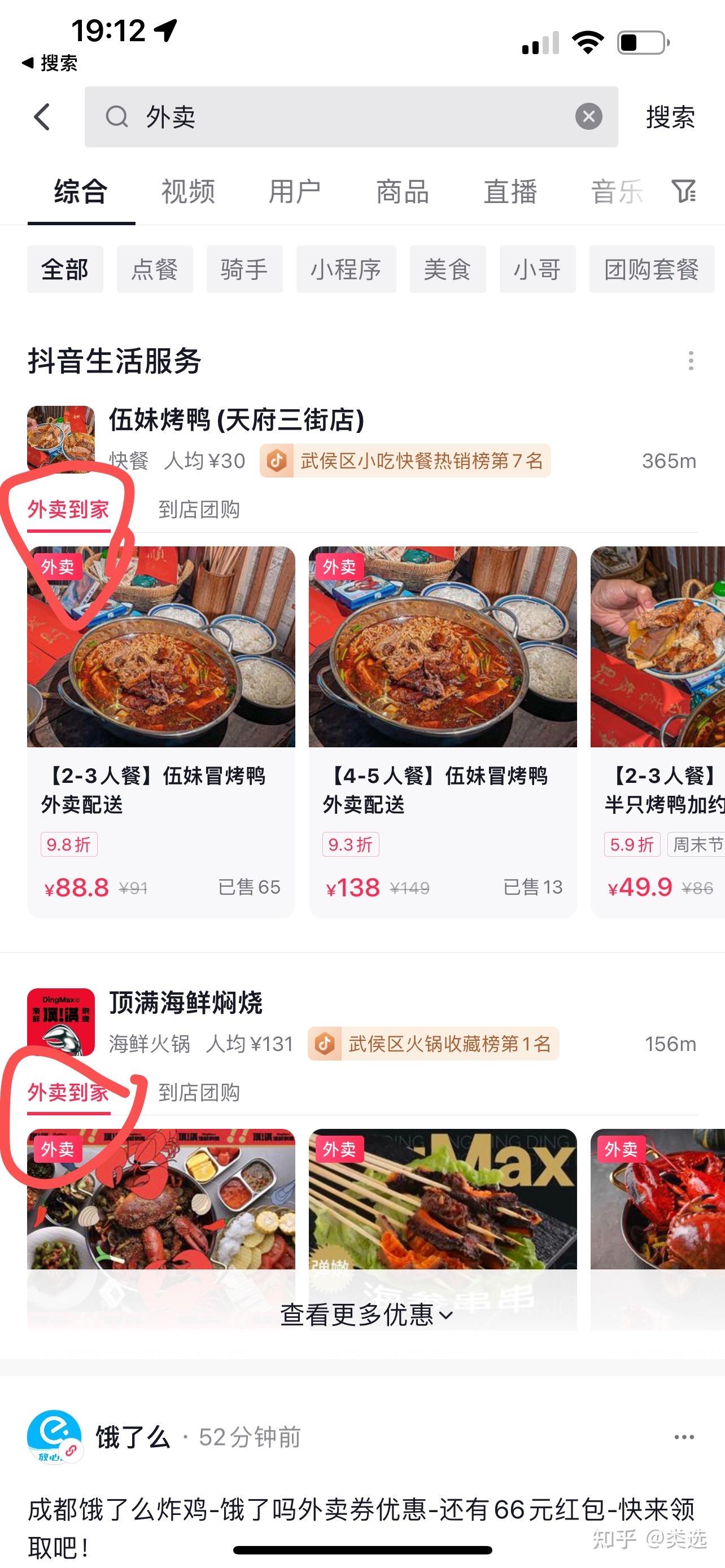

今天你在抖音搜外卖两个字,已经都能看到很多门店有了外卖到家板块了。去年8月19日抖音和饿了么达成的合作还是不如今年3月自己做。